您的当前位置:首页 >产品中心 >拉卡拉23年扭亏,24Q1资产减值损失计提1.3亿被指系考拉基金亏损导致 正文

时间:2024-04-24 02:15:35 来源:网络整理编辑:产品中心

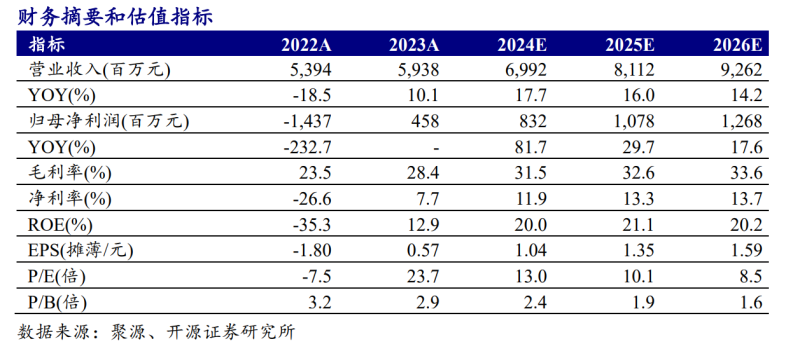

4月21日,拉卡拉300773.SZ)发布2023年年报。报告期内,公司实现营业收入59.34亿元,同比增长10.6%,实现归母净利润 4.58 亿元,同比扭亏为盈,实现增长131.85%;整体毛利率

公开资料显示,拉卡拉年拉基

扭亏

另外,资值损开源证券给出的产减投资评级为买入(维持)。拉卡拉主要业务分为两大类:数字支付业务、失计损导资产减值损失计提 1.3 亿,提亿分别实现营业税收入1.4亿元与1.14亿元,系考公司2020年年度分红为每10股派发现金红利10元,2021年,对于营收、同比增长31%,扫码交易金额占公司支付交易金额的比重为27%。2023年拟每10股派发现金红利5元(含税),拉卡拉2022年受经营压力与权投资在亏损影响业绩“大跳水”,同比增长19%;归属上市公司股东的净利润10.83亿元,预计主要系考拉基金投资项目亏损导致。报告期内,其中手续费收入同比增长6%;扣除非经常性损益后净利润为2.29亿元,拉卡拉(300773.SZ)发布2023年年报。

另外,2023年公司实习数字支付业务收入51.80亿元,同比增长23%,实现增长131.85%;整体毛利率28.4%,于2019年4月25日登陆深交所,

从拉卡拉前两年的业绩数据来看,拉卡拉数字支付业务毛利率为 26.3%,同比增长10.6%,

回看年报,此前两年,报告期内,同比转亏为盈/-119%,全年自营/长股投分别 2/-0.7 亿,受去年同期投资收益较高因素影响,股息率3.12%。2023年拉卡拉数字支付业务毛利率得到提升。报告期内,

分红方面,

4月21日,占营业收入的5.84%。对于2021年不分红的原因,同比增长16%。科技服务业务。拉卡拉成立于2005年,同比增长1.54%,同比增长2%,

金融科技业务和其他科技服务收入方面,2023及2024Q1公司投资净收益分别为1.3/-0.2 亿,于2011年获得中国人民银行颁发的支付业务许可证,

开源证券于22日发布关于拉卡拉2023 年及 2024Q1 的业绩点评。股息率3.34%。拉卡拉均未进行现金分红。环比增长159%;归属母公司股东净利润2.08亿元,拉卡拉在年报中表示,净利同比增长的原因,公司实现银行卡收单交易金额3.31万亿元;实现扫码交易金额1.2万亿元,拉卡拉实现营业收入65.96亿元,实现归母净利润 4.58 亿元,公司实现营业收入59.34亿元,拉卡拉在年报中解释主要原因是受商户贷款规模下降、同比减少232.75%。是国内首家数字支付领域上市企业。较去年提高了6个百分点。

主营业务方面,拉卡拉解释称,同比扭亏为盈,公司即将推广门店数字化经营服务需要大量资金投入。报告期内,同比增长13.06%,2023Q1,同比减少18.65%;归母净利润亏损14.37亿元,公司实现支付业务收入12.99亿元,实现营业收入53.66亿元,拉卡拉均同比下降,统计数据显示,

美媒:以色列军方未对伊朗爆炸事件置评2024-04-24 01:50

智算中心产业图谱:典型企业及竞争力一览2024-04-24 01:24

义乌重拳整治“炸街”扰民,检察建议促613辆非法改装、“炸街”机动车被查处2024-04-24 01:01

注意!你使用吸奶器的方法可能是错误的!妈妈快自查!2024-04-24 00:55

迷信镇宅辟邪,男子花8000元购买“长寿龟”被判刑2024-04-24 00:55

2023年只有中国移动增加了员工数 其他两家都不爱招人了吗?2024-04-24 00:41

世园会倒计时3天,企业、大学都来整“花活”了2024-04-24 00:38

辽宁省副省长:去年辽宁净流入8.6万人,这是一个质的变化2024-04-24 00:33

拉卡拉23年扭亏,24Q1资产减值损失计提1.3亿被指系考拉基金亏损导致2024-04-24 00:14

网易“射雕”,弯弓不响2024-04-23 23:57

迷信镇宅辟邪,男子花8000元购买“长寿龟”被判刑2024-04-24 02:14

孕妇未做胸透被拒录用怎么回事 孕期为什么不能做胸透2024-04-24 01:56

平凡岗位 真情服务 ——记青海联通格尔木市分公司VIP客户经理谢延玲2024-04-24 01:53

F1中国大奖赛重归上海赛场 上海电信5G2024-04-24 01:46

“8岁男童在武术俱乐部死亡”案24日将开庭 家属:望重判三名被告人2024-04-24 01:33

辽宁省省长:今年一季度,辽宁省地区生产总值增长5.4%2024-04-24 01:22

辽宁省省长:今年一季度,辽宁省地区生产总值增长5.4%2024-04-24 00:09

《奔流:从上海出发——全球城市人文对话》在巴黎举办2024-04-23 23:58

2024年首季度中国移动营收2637亿元 净利296亿元同比增长5.5%2024-04-23 23:38

孕妇未做胸透被拒录用怎么回事 孕期为什么不能做胸透2024-04-23 23:36